Malgré les appels répétés à diversifier les filières d’approvisionnement, la Chine s’affirme aujourd’hui comme le maître incontesté des minerais critiques, creusant un écart qui dépasse largement les prévisions. Du lithium au nickel en passant par les terres rares, Pékin contrôle désormais près de 60 % du traitement mondial de lithium et de cobalt, plus de 90 % des capacités de raffinage du graphite et des terres rares, et, avec l’Indonésie, 90 % des nouvelles capacités de raffinage de nickel en 2024.

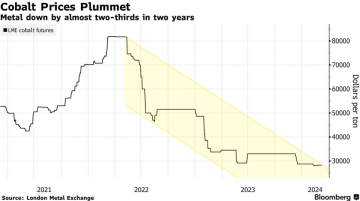

Les efforts menés par les États-Unis et l’Europe pour développer des sources alternatives en Afrique et en Amérique latine peinent à suivre, freinés par des coûts d’investissement élevés, des délais d’autorisation et l’absence de contrats long terme. Résultat : les marges se réduisent et les cours chutent (– 80 % pour le lithium depuis 2022), dissuadant de nouveaux investisseurs.

Le rapport 2025 de l’AIE tire la sonnette d’alarme : sans action coordonnée — financements publics, mécanismes de stabilisation des prix, partenariats internationaux pour les infrastructures et les contrats — la dépendance à la Chine pourrait durer des décennies.

Même les technologies émergentes (batteries sodium-ion, LFP) restent tributaires de monopoles chinois (phosphore, sulfate de manganèse). À l’horizon 2035, l’AIE prévoit un déficit de 30 % sur le cuivre, tandis que le lithium pourrait manquer dans les années 2030 sans nouveaux investissements soutenus.

La transition énergétique mondiale devra donc reposer moins sur le volume de production que sur la capacité à refondre, traiter et commercialiser les minerais — un enjeu stratégique où la Chine domine déjà.

Pour plus détails, lire l’analyse de Obert Bore China’s Critical Minerals Lead Widens as Rivals Struggle to Keep Pace de Obert Bore