Les décideurs et analystes américains se sont inquiétés des récentes restrictions à l’exportation par la Chine des terres rares lourdes, avertissant qu’elles pourraient sérieusement perturber l’économie américaine en privant les entreprises de matériaux essentiels à la fabrication d’aimants haute performance, de semi-conducteurs et de systèmes de défense. Si ces restrictions auront indéniablement un impact sur les entreprises américaines, leurs effets d’entraînement pourraient s’étendre bien au-delà des États-Unis, remodeler le paysage géopolitique et les chaînes d’approvisionnement, et potentiellement ralentir les rythmes de production.

Selon le rapport 2024 de l’US Geological Survey, d’autres pays disposent d’importantes ressources en terres rares au-delà de la Chine : Brésil, Inde, Australie, Russie et Vietnam. Bien qu’ils n’assurent pas le raffinage de leur propre production et exportent celle-ci vers la Chine, le face-à-face commercial mondial peut leur offrir de nouvelles opportunités inattendues, à condition qu’ils sachent les saisir de façon stratégique.

Fait intéressant, le Brésil, l’Inde et le Vietnam ont également été frappés par les droits de douane imposés par Donald Trump, et ils possèdent une ressource dont l’Amérique a cruellement besoin. Ils pourraient donc négocier avec Washington des concessions tarifaires en échange de leurs terres rares. Quant à la capacité de raffinage américaine, elle reste aujourd’hui inexistante. Dès lors, on peut envisager un mécanisme « minerais contre accès au marché », où les terres rares deviennent une monnaie d’échange dans les négociations commerciales globales.

En juillet 2024 déjà, la société américaine Zoetic Global et la sud-coréenne Trident Global Holdings annonçaient un projet de coentreprise pour développer des mines de terres rares de qualité premium au Vietnam, assurant ainsi un approvisionnement en éléments stratégiques pour de nombreuses entreprises. Par ailleurs, les gisements de Dong Pao au Vietnam ont suscité un intérêt occidental croissant.

Ainsi, à mesure que la Chine restreint ses exportations de terres rares vers les États-Unis, des questions plus profondes émergent : quel impact cela pourrait-il avoir sur la production des principaux pays exportateurs vers la Chine ? La consommation intérieure chinoise couvrira-t-elle ses capacités de production et de raffinage, ou la Chine devra-t-elle chercher de nouveaux marchés d’exportation ? Cette question est cruciale, car si la Chine cesse de fournir son principal client, les États-Unis, l’appétit de ses entreprises pour l’importation de terres rares pourrait diminuer. En termes économiques simples, lorsque la demande baisse, l’offre se contracte.

Sans un marché solide pour ses terres rares raffinées, notamment de la part d’importateurs majeurs comme les États-Unis, la Chine pourrait réduire ses importations de matières premières, exposant soudainement ses grands fournisseurs à des chocs économiques.

Malgré leur nom, les éléments dits « terres rares » — samarium, gadolinium, terbium, dysprosium, lutécium, scandium et yttrium — sont en réalité relativement abondants et présents dans de nombreux pays. Le vrai défi réside dans leur traitement.

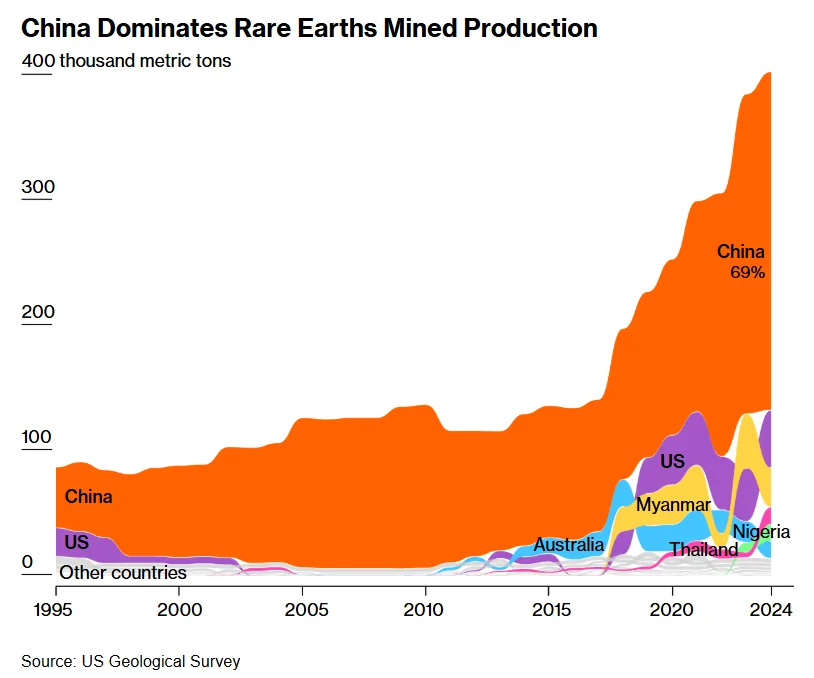

Aujourd’hui, la Chine contrôle plus de 85 % de la capacité mondiale de raffinage et de transformation des terres rares — et c’est là que réside son pouvoir. Sa domination n’est pas seulement industrielle ; elle est géostratégique. En restreignant les exportations, Pékin brandit une arme de dissuasion capable de contraindre le président américain Donald Trump à revoir son agenda tarifaire. Pour les grands producteurs de terres rares dépendant des revenus liés à l’exportation de matières premières non traitées, ces restrictions pourraient se traduire par une baisse de production, des pertes de revenus et fragiliser leur mobilisation des ressources nationales en raison d’une demande et d’une production réduites. Pourtant, ces éléments restent indispensables aux autres pays, y compris les États-Unis, et les États producteurs doivent explorer de nouveaux acheteurs hors de Chine.

De plus, les projets miniers de terres rares en développement pourraient être retardés ou même annulés si les accords d’achat avec les raffineries chinoises venaient à échouer. Ces dernières années, plusieurs nouvelles opérations ont démarré — comme Serra Verde au Brésil, mise en production début 2024. Faute d’acheteurs stables, les sociétés minières engagées dans ces projets risquent de devoir stocker leur production et adopter une posture attentiste avant d’exporter leur minerai.

Le goulot d’étranglement que les États-Unis ne peuvent éviter

Certains estiment que les États-Unis pourraient simplement réorienter leurs chaînes d’approvisionnement vers l’Australie ou l’Inde pour satisfaire la demande. Certes, ces pays disposent de capacités d’extraction, mais ils n’égalent pas la Chine en termes d’échelle, de rapidité et de domination dans le raffinage. Construire un écosystème de raffinage sur le sol américain nécessite non seulement des investissements colossaux, mais aussi des compétences techniques de pointe, des technologies spécialisées et une planification environnementale rigoureuse.

Par ailleurs, les États-Unis ne comptent aujourd’hui qu’une seule mine opérationnelle de terres rares, à Mountain Pass, en Californie, dont la production reste très limitée, même si le Département de la Défense s’est fixé pour objectif, dans sa stratégie industrielle nationale de défense 2024, de bâtir d’ici 2027 une chaîne d’approvisionnement complète « de la mine à l’aimant » pour répondre à tous les besoins militaires américains. Les estimations suggèrent cependant qu’il faudra une décennie ou plus à la fois aux États-Unis et à leurs alliés pour établir des filières de terres rares capables de rivaliser significativement avec celles de la Chine. En attendant, le monde demeure tributaire de la Chine, non seulement pour les terres rares raffinées, mais pour presque l’ensemble de la chaîne de valeur, de l’extraction jusqu’au produit fini.

Pourtant, pour les grands producteurs qui exportent en Chine, de nouvelles opportunités se profilent : engager des négociations avec les États-Unis pour tirer parti de leur levier en ressources et obtenir des réductions tarifaires. Ces pays doivent repenser leur rôle dans la chaîne d’approvisionnement et attirer des investissements pour transformer ces minerais, alors que les États-Unis cherchent de plus en plus à diversifier leurs partenaires.