L’interdiction d’exportation du lithium brut, mise en place par le Zimbabwe en 2022, commence à produire des résultats concrets. Après plusieurs années de restrictions et de pressions gouvernementales, les entreprises chinoises s’alignent progressivement sur les exigences et priorités du Zimbabwe, contribuant à une transformation rapide de l’industrie locale du lithium.

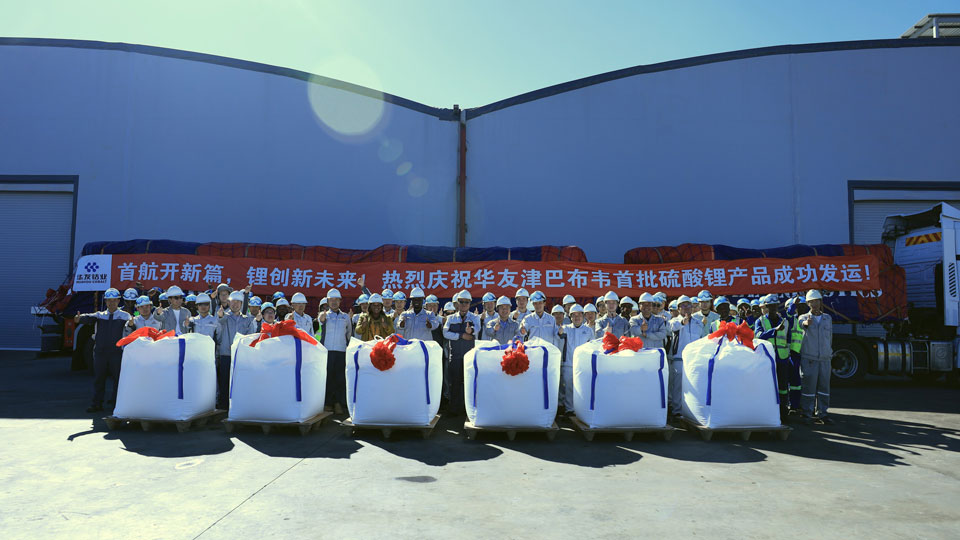

Cette semaine, le chinois Zhejiang Huayou Cobalt, qui avait inauguré la première usine de production de sulfate de lithium du Zimbabwe en octobre 2025, vient de procéder à l’exportation de son premier lot de sulfate de lithium.

Représentant un investissement de 400 millions USD, cette installation, adossée à la mine d’Arcadia, vise à produire 50 000 tonnes de sulfate de lithium par an. Si ce niveau de transformation reste en deçà de la production de lithium de qualité de batterie – objectif affiché par le Zimbabwe dès 2022 – il marque néanmoins une avancée significative pour un pays qui, il y a encore cinq ans, exportait exclusivement du minerai brut.

Dans la chaîne de valeur du lithium, le sulfate de lithium se situe à la première étape du segment intermédiaire. Afin d’être utile à la fabrication des batteries, le sulfate de lithium doit ensuite être transformé en carbonate ou en hydroxyde de lithium, une étape qui, pour le moment, sera encore réalisée en Chine.

Avec cette première exportation, le Zimbabwe est entré dans un processus de transformation de son industrie du lithium et pourrait être en passe de remporter son pari de développer une industrie de transformation locale.

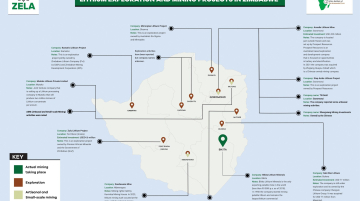

Au cours des cinq dernières années, le lithium et sa chaîne de valeur au Zimbabwe ont connu un développement rapide et important. Le pays est passé de producteur de minerais de lithium à celui du premier producteur africain de sulfate de lithium. Un développement rendu possible notamment grâce aux investissements chinois dans le secteur.

Initialement réticentes aux demandes du gouvernement zimbabwéen, invoquant des défis structurels locaux, les entreprises chinoises ont adapté leurs opérations dans le pays et ont progressivement posé les bases d’une industrie du lithium solide.

Ces entreprises ont commencé par installer des concentrateurs de spodumène de lithium — le Zimbabwe en compte au moins quatre en fonctionnement — qui ont été abusivement présentés par les médias comme des unités de transformation. Ces efforts, salués par le gouvernement zimbabwéen, n’étaient néanmoins pas suffisants. Rappelant les exigences de son gouvernement , le président zimbabwéen Emerson Mnangagwa avait, en novembre 2023, lors de la mise en service du concentrateur de Sinomine à Bikita, demandé aux entreprises minières chinoises de présenter, d’ici mars 2024, un plan de développement d’une transformation locale avancée du lithium.

Aujourd’hui, deux autres usines de production de sulfate de lithium sont en construction, l’une par Sinomines sur le projet Bikita et l’autre par Sichuan Yahua Industrial Group sur le projet Kamativi Lithium Mine.

À long terme, il s’agira pour le Zimbabwe de capitaliser sur cette victoire d’étape en créant les conditions propices au renforcement et à l’amélioration de cet écosystème industriel naissant. D’un côté, il faudra veiller à un cadre réglementaire qui décourage autant les exportations de minerais bruts qu’il encourage les groupes miniers et d’autres industries participant à la chaîne d’approvisionnement et de valeur du lithium à investir dans les segments de transformation à l’échelle locale.

L’autre défi à long terme portera sur l’expertise et le savoir-faire locaux. Cette industrialisation minière dépendra aussi de la capacité du Zimbabwe à maîtriser et à développer une expertise locale, d’où l’emphase qui devra être mise sur le transfert de connaissances technologiques.

Au niveau continental, cette avancée au Zimbabwe pourrait encourager d’autres pays producteurs en Afrique à maintenir, voire renforcer, leurs exigences en matière de transformation locale des ressources minières. Bien que les contextes nationaux diffèrent — capacités industrielles, stabilité politique ou attractivité pour les investisseurs — l’expérience zimbabwéenne suggère qu’une combinaison de pression réglementaire, de cohérence politique et d’opportunités de marché peut progressivement infléchir les stratégies des groupes miniers étrangers.