Le marché mondial du cuivre se trouve à un tournant décisif, et la Chine en est le centre névralgique. Ces dernières semaines, les cours du cuivre ont chuté brutalement, secouant les marchés des matières premières et entraînant la baisse des actions des grandes compagnies minières de cuivre dans le monde entier. Ce repli reflète l’inquiétude croissante des investisseurs face à la domination chinoise — la Chine est le premier consommateur et le principal transformateur de cuivre — mais aussi des doutes sur l’augmentation de l’offre mondiale et le durcissement des risques géopolitiques.

Les stocks de cuivre en Chine se sont fortement réduits. Selon Nicholas Snowdon, responsable de la recherche métaux et mines chez Mercuria, interrogé par le Financial Times, les réserves chinoises de cuivre pourraient être entièrement épuisées d’ici la mi-juin 2025.

Par ailleurs, les cours du cuivre à la London Metal Exchange ont plongé sous les 8 500 $ la tonne métrique, un net repli par rapport aux sommets de 2024. Dans le même temps, les valeurs boursières de leaders comme Freeport-McMoRan, Glencore et First Quantum Minerals ont fléchi.

Pourtant, en dépit de ces vents contraires, la domination de la Chine sur les chaînes d’approvisionnement mondiales du cuivre reste intacte. Une récente analyse a montré que la Chine, associée aux pays où elle possède d’importants projets miniers (Zambie, RDC, Indonésie, Iran), contrôle 53,1 % du cuivre mondial, tandis que les États-Unis et leurs alliés n’en détiennent que 15,6 %. Par ses immenses capacités de fonderie, ses investissements massifs dans les mines à l’étranger et sa mainmise sur les infrastructures de raffinage, la Chine se positionne comme l’épicentre de la filière cuivre.

Cette influence croissante présente à la fois des opportunités et des risques pour les pays riches en cuivre — notamment en Afrique, en Amérique latine et en Asie. Les producteurs doivent naviguer avec prudence dans un paysage en mutation rapide, marqué par l’intensification des tensions géopolitiques et la fragmentation du commerce mondial.

La prochaine vague de production

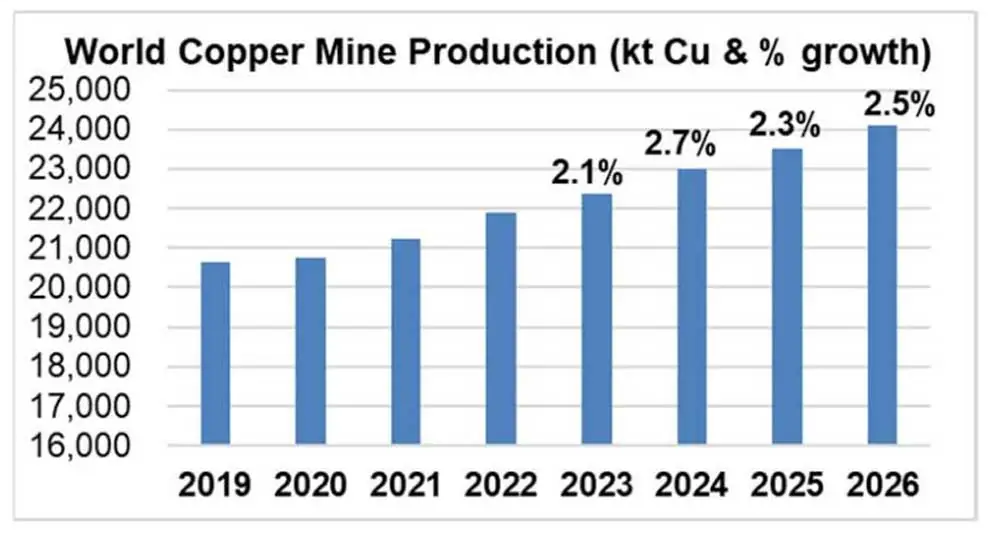

Lors de sa dernière réunion à Lisbonne, l’International Copper Study Group (ICSG), organisation intergouvernementale des pays producteurs et consommateurs de cuivre, a projeté une croissance de 2,3 % de la production minière mondiale en 2025, pour atteindre 23,5 millions de tonnes métriques (Mt). Cette hausse sera portée par les extensions de la mine Kamoa-Kakula en RDC, Oyu Tolgoi en Mongolie et le projet Malmyzh en Russie. D’ici 2026, la production devrait croître de 2,5 % supplémentaires, grâce aux relances au Chili, en Zambie, en Indonésie et aux nouveaux chantiers au Brésil, en Équateur, en Érythrée, en Angola et au Maroc.

La production de cuivre raffiné devrait croître encore plus vite — + 2,9 % en 2025 — portée par de nouvelles capacités de fonderie en Chine, en Indonésie, en Inde et en RDC. Toutefois, cette progression devrait ralentir à + 1,5 % en 2026, en raison d’une disponibilité plus tendue de concentrés.

La demande toujours supérieure à l’offre

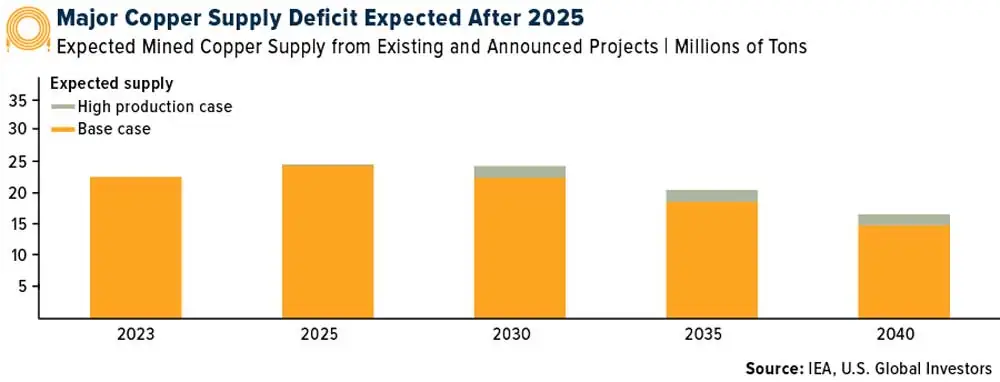

Plus important encore : la demande en cuivre dépasse largement l’offre. Selon les prévisions minières les plus optimistes, un déficit d’approvisionnement significatif se dessinera avant la fin de la décennie. L’Agence internationale de l’énergie estime un manque potentiel de 4,5 millions de tonnes métriques d’ici 2030 dans son scénario le plus volontariste en faveur de l’énergie propre. Même dans son scénario de base, le monde devra disposer de 80 % de cuivre en plus d’ici 2040 pour atteindre les objectifs politiques actuels.

Le nœud géopolitique : droits de douane et fragmentation commerciale

La domination chinoise dans le traitement du cuivre se heurte à la montée des tensions commerciales. Le mois dernier, le président américain Donald Trump a lancé une revue des minerais stratégiques, dont le cuivre, visant les importations en provenance de Chine et d’autres pays jugés coupables de « pratiques commerciales déloyales » ou susceptibles de créer des « vulnérabilités de chaîne d’approvisionnement ».

Le risque d’être indirectement exposés aux droits de douane américains est réel pour les producteurs du Sud global dont les concentrés de cuivre sont souvent raffinés en Chine avant d’être réexportés.

De même, les pays qui comptent sur des fonderies soutenues par la Chine pour développer leur chaîne de valeur devraient dès maintenant évaluer si leurs exportations aval ne risquent pas d’être soumises à des barrières sous le régime commercial américain en évolution.

La réponse chinoise

Plutôt que de reculer, la Chine redouble d’efforts depuis quelque temps. Face aux tarifs américains et aux tensions géopolitiques, les entreprises chinoises accélèrent les coentreprises pour implanter des fonderies à proximité des sites miniers en Afrique et en Amérique latine.

Des projets phares en Indonésie et en RDC, cofinancés par des acteurs chinois, visent à capter davantage de valeur localement et à sécuriser des contrats d’achat à long terme. Si ces infrastructures offrent des capacités de traitement aux pays producteurs, le contrôle technologique, les conditions de financement et les circuits d’exportation demeurent souvent entre les mains de Pékin.

Enjeux pour le Sud global

Les deux prochaines années offrent aux pays riches en cuivre du Sud global une opportunité sans précédent, mais aussi des risques redoutables. D’un côté, la hausse de la production mondiale, en particulier dans de nouveaux gisements plus modestes (Angola, Érythrée, Maroc), pourrait diversifier l’offre. De l’autre, la bifurcation du commerce mondial en deux blocs — l’un centré sur les États-Unis, l’autre sur la Chine — pourrait contraindre les gouvernements à des choix stratégiques difficiles. S’aligner trop étroitement sur l’un ou l’autre risque d’aliéner le camp adverse, tandis que chercher un équilibre expose à des droits de douane imprévisibles, à des contraintes de financement ou à des frictions diplomatiques.

Pour les pays abritant d’importants projets chinois, la clé réside dans une position stratégique avisée, associée à la prudence.

Le carrefour mondial du cuivre ne se limite pas aux volumes extraits : il s’agit de savoir qui contrôle les points de passage, qui capture la valeur et quelles nations assurent leur présence à long terme dans les industries qui animeront l’économie de demain.

Et dans cette compétition, l’avance de la Chine lui confère un atout redoutable.